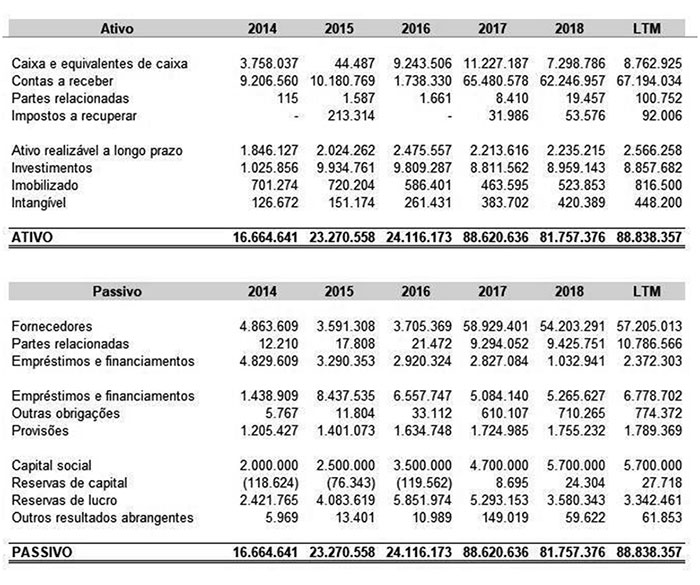

O primeiro passo na avaliação da Cielo consistiu na definição de se utilizar os dados das demonstrações financeiras consolidadas ou da controladora e posteriormente acrescentar o valor das controladas. Optou-se por avaliar explicitamente somente a Cielo do Brasil, uma vez que não há detalhamento individual suficiente dos dados financeiros das investidas para análise histórica e posterior projeções de resultado e performance, assim como os dados consolidados acabam tornando opaca a operação core da empresa. Além do mais, nas DFs do padrão COSIF constam somente informações da controladora, ou seja, não temos dados atualizados de 2019 para o grupo. Seguem o BP e DRE dos últimos cinco anos e últimos doze meses (LTM):

É importante ressaltar a grande variação no contas a receber e a pagar. A partir de abril de 2017, em razão do novo marco regulatório aplicável às instituições de pagamento integrantes do SPB e da concessão da Autorização, houve mudança no modelo de operação da Sociedade no qual a Cielo assumiu a condição de devedora do estabelecimento comercial (e não mais de repassadora dos valores) e passou a deter o direito de receber o valor de compra de produtos e serviços das instituições emissoras de cartões, decorrentes de transações efetuadas pelos clientes dos bancos portadores dos cartões de crédito relação a esse montante a receber de emissores.

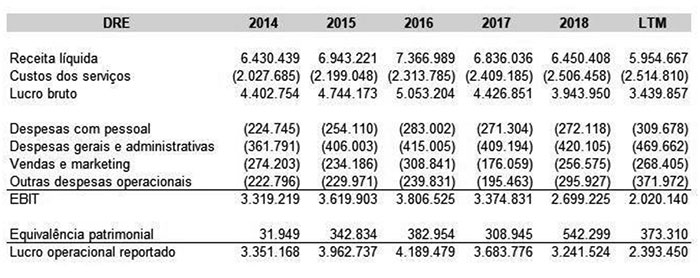

Reorganizando o BP e DRE para obtermos o fluxo de caixa livre:

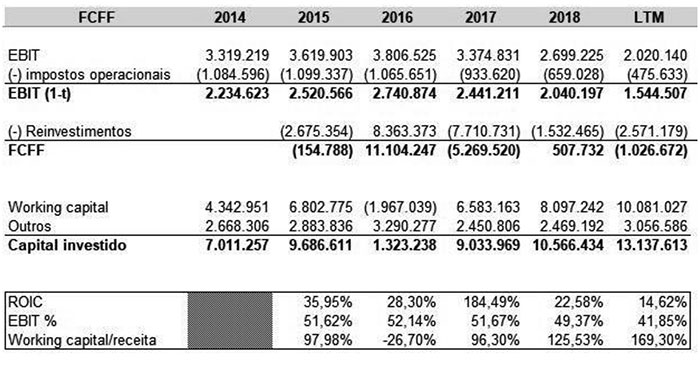

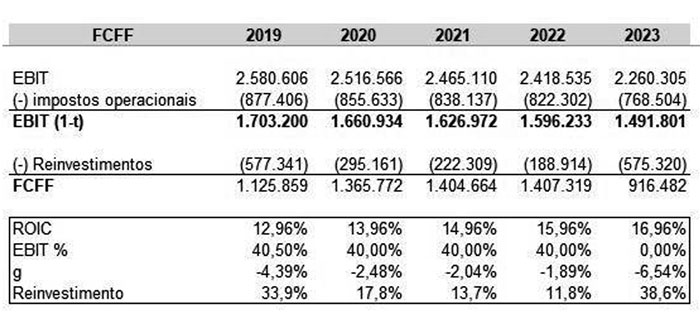

Na reorganização acima as despesas com marketing não foram capitalizadas pois partiu-se da premissa que afetam em sua maior parte o exercício corrente, e que investimentos visando crescimento em períodos futuros representa parte pequena desses gastos. Logo, com base no EBIT obtido e a reorganização do BP para obter o capital investido, segue o resumo da performance passada da companhia:

Algumas informações relevantes perante o exposto acima:

- O ROIC e FCFF em 2017 refletem a inversão ocorrida com o contas a pagar maior que o contas a receber em 2016 (ROIC é EBIT (1-t) de 2017 sobre capital investido de 2016). Mas não deve ser considerado, haja vista o declínio constante de 35,95% em 2015 para 14,62% nos LTM.

- O working capital tem se tornado maior em relação a receita, demandando fluxos de caixa como reinvestimento sem que esteja acarretando crescimento na receita ou EBIT, ou seja, aparentemente a companhia não está investido bem o capital.

- A margem EBITA apresenta declínio ao longo destes cinco anos.

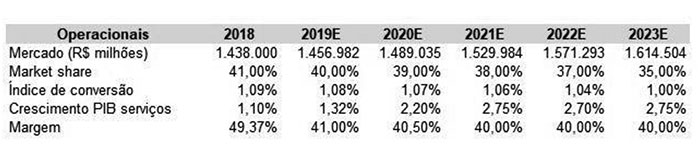

A base da projeção foram o mercado total, market share e conversão em receita da Cielo, respectivamente R$ 1,4 trilhões, 41% e 1,09% em 2018. Esse indicador de conversão capta com base no market share da Cielo, ou seja, o volume de transações capturado, quando converte em receita.

Estimamos que o mercado cresce ao ritmo do PIB de serviços, pelo entendimento de que é um proxy para o volume de transações em um período. Em função de novos players com maior agilidade e possibilidade de disrupções tecnológicas, entendemos que a Cielo irá perder market share consistentemente, estacionando em 35%. Consideramos que a eficiência operacional (margem EBIT) irá estacionar no baixo patamar histórico de 40% e que a competição irá diminuir o índice de conversão de receita até atingir 1,00%. Os dados a seguir levam aos seguintes fluxos de caixa estimados:

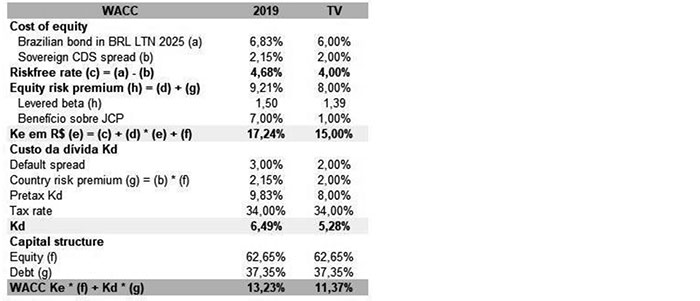

A fim de descontarmos os fluxos de caixa, segue o WACC estimado:

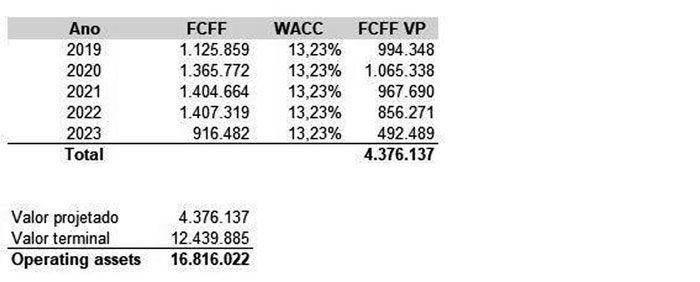

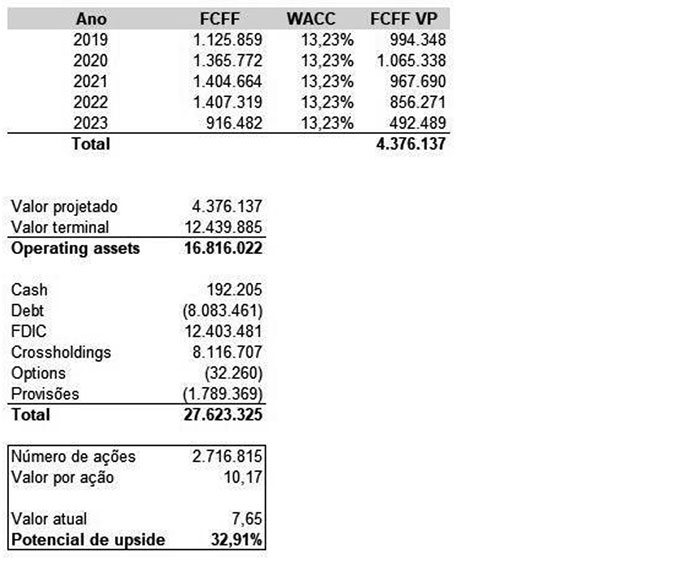

Levando ao seguinte valor dos ativos operacionais:

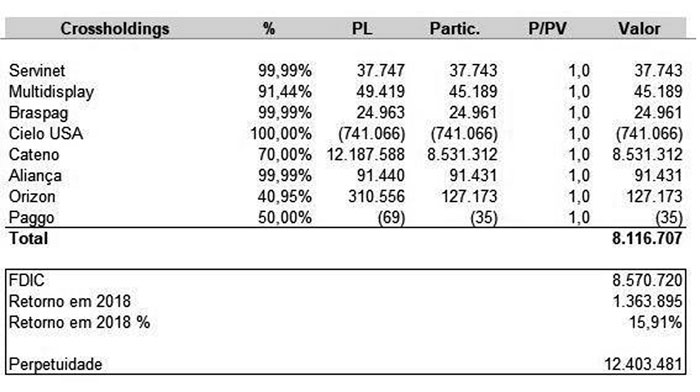

Com o EV em mãos, precisamos partir para os ajustes a fim de encontrar o equity value. Para tanto, precisamos somar o valor do caixa, das controladas e do FDIC e diminuir o valor de mercado da dívida (calculado a partir do valor contábil), as provisões e opções emitidas para executivos.

Destacamos acima, somente a forma pela qual obtivemos o valor das investidas e do FDIC. O dado mais confiável das controladas é o PL, logo, de forma conservadora somamos o valor proporcional de 1 vez somente o PL das controladas, considerando que não haveria prêmio na aquisição alheia destas. Já para o FDIC, não o consideramos pelo valor das cotas, pois apresenta retorno superior ao justo para reservas em dinheiro, ou seja, tratamos o fundo como um negócio separado da companhia, calculando o valor de perpetuidade deste, assumindo que o resultado de 2018 irá crescer a uma taxa de 2% perpetuamente ao mesmo risco do capital próprio da CIELO. Logo, o valuation segue:

Munido das informações acima, existem indicativos de que a ação tem potencial de elevação de preço, calcado na geração de valor da companhia, baseado principalmente nos ativos atuais, pois mesmo levando em conta o declínio da companhia e a cessação de retornos excedentes na perpetuidade, a companhia parece sup-precificada.

O exposto acima é somente o resumo do tratamento das DFs e projeções. Caso haja interesse no passo-a-passo e modelagem específica dos itens, ficamos à disposição.

*Disclaimer: As projeções constantes no artigo são baseadas em informações permeadas de incerteza, ou seja, o autor não se responsabiliza caso haja divergência futura.